透視宇樹招股書:最賺錢的上游賽道是哪個?

核心結論:

●宇樹憑借規模效應推動整體成本下降,但占比最大的直接材料權重反而上升,其中機械零部件又牢牢占據最大細分,是宇樹供應鏈上最大的機會所在:隨著G1放量,單臺成本已由8萬元降至6萬元,說明規模效應已經兌現;但直接材料占比由75%升至82%,說明成本重心進一步集中到核心零部件、模組與材料,而在直接材料內部,機械零部件長期占比最高。

●宇樹判斷一個模塊是否自研,核心看三件事:該模塊是否直接決定整機架構、系統協同效率和產品路線;該模塊的關鍵能力是否必須與整機控制棧深度耦合;該模塊是否已經形成專業化供應體系,且從零自研會帶來高昂的時間、組織和成本負擔。

●靈巧手不只是“貴”,更天然是高價值密度、強差異化、強產品分層的模塊:它不只是帶手版本當前最大的增量模塊之一,未來隨著操作、抓取和數采重要性提升,價值占比大概率還會維持高位。

●因時是當前宇樹手部供應鏈里最重要的上游機會,而未來供應鏈會進一步圍繞高價值模塊分層:從96%+的外采份額反推,宇樹當前最看重的不是最低價,而是量產成熟度、成本性能比、交付穩定性與集成可用性的平衡;往后看,感知類標準件將繼續標準化,關節系統強化內部定義權但仍依賴外部優質零部件供應鏈,靈巧手則更可能形成“定義權內收、專業供應商深度協同”的長期格局。

關鍵發現一:宇樹憑借規模效應,整體成本降低,但其中占比最大的直接材料占比提升,而其中機械零部件也牢牢占據最大的細分,是宇樹供應鏈上最大的機會所在

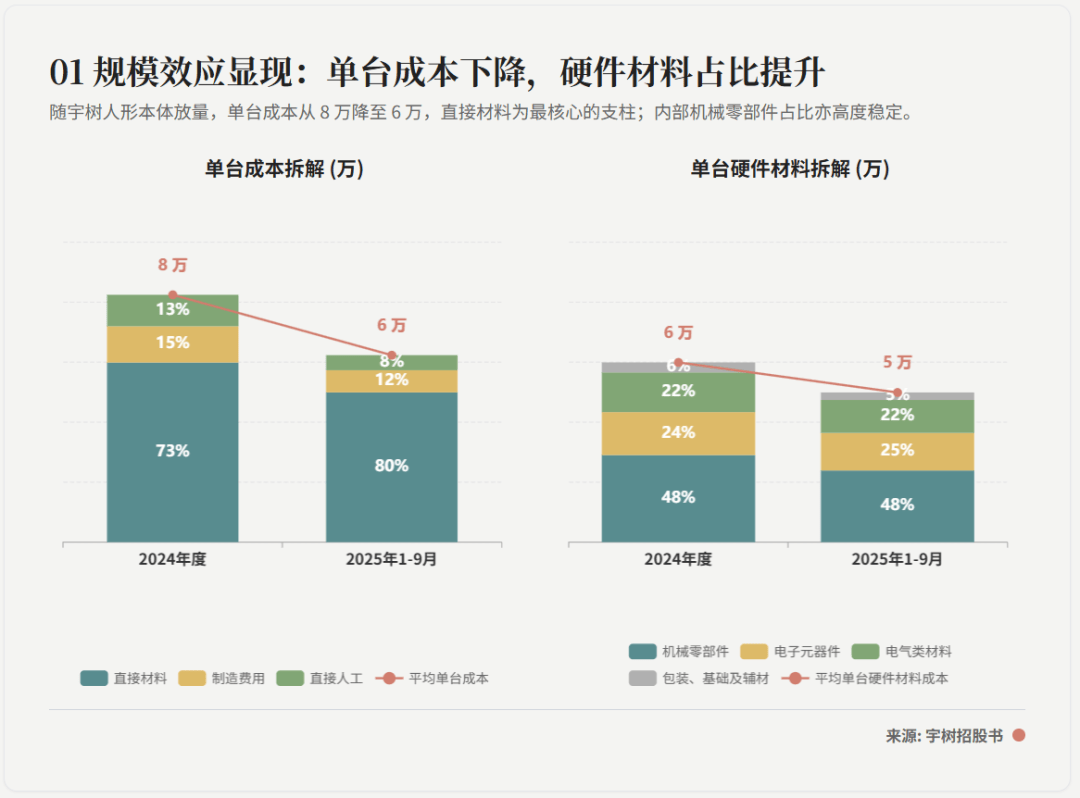

●宇樹憑借規模效應,整體成本大幅降低

–G1放量后單臺成本從8萬元降至6萬元,過去一輪降本已經發生。

–背后主要來自采購規模提升、供應鏈成熟與制造費用攤薄,說明宇樹已經驗證了“放量可以降本”。

●但其中占比最大的硬件材料占比提升,說明成本重心進一步集中到核心零部件、模組與材料

–在單臺成本下降的同時,直接材料占比反而從75%上升至82%。

–這意味著人工和制造費用已被規模效應攤薄,而單位成本里占比最大的部分,仍然是核心零部件、模組與材料。

–換句話說,宇樹后續供應鏈機會的重心,不再主要在制造端,而是在硬件材料端。

●在直接材料內部,機械零部件牢牢占據最大細分,是宇樹供應鏈上最大的機會所在

–從采購結構看,機械零部件/電子元器件/電氣類材料三項合計長期都在90%以上,其中機械零部件長期占比最高。

●機械零部件:主要對應關節模組、本體結構、靈巧手模塊

●電子元器件:主要對應感知系統、計算平臺模塊

●電氣類材料:主要對應能源系統模塊

–更準確地說,宇樹最大的供應鏈機會,不是某一個孤立器件,而是重復出現于多個關節與結構中的機械件、執行器、結構件。

●為什么機械零部件會成為最大的供應鏈機會?

–人形機器人不是“算力板卡+外殼”的產品,而是一套高自由度、重復執行、強承載、強可靠性的復雜機械系統。

–關節越多、動作越復雜、結構越輕量又越要保證剛性,這類部件就越會在整機中高頻重復出現,也越適合隨規模持續優化。

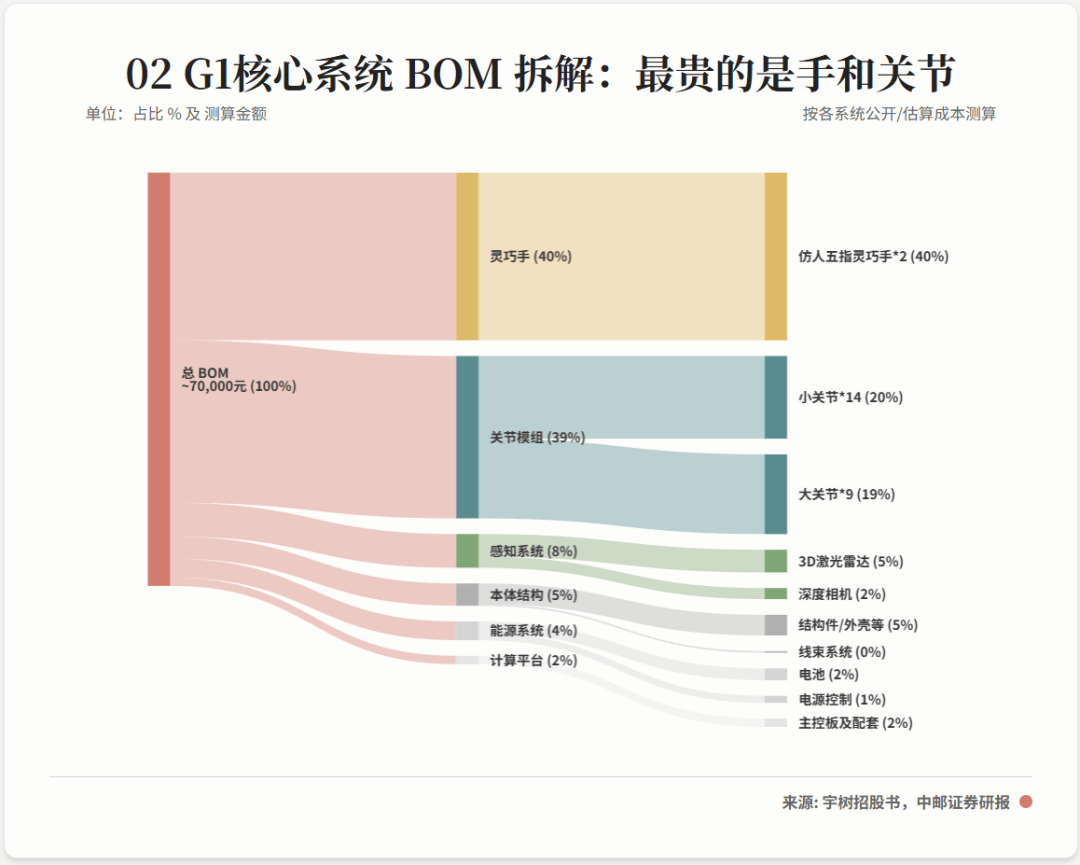

●進一步拆回一級系統,價值量最集中的仍是關節模組與靈巧手

–按現有拆解和測算口徑,帶手版本G1的靜態BOM大約在7萬元,其中關節模組和靈巧手占比最高,二者合計占比約80%。

關鍵發現二:宇樹判斷一個模塊是否自研,核心看三件事

●宇樹判斷一個模塊是否自研,核心看三件事:

–該模塊是否直接決定整機架構、系統協同效率和產品路線;

–該模塊的關鍵能力是否必須與整機控制棧深度耦合;

–該模塊是否已經形成專業化供應體系,且從零自研會帶來高昂的時間、組織和成本負擔

關鍵發現三:靈巧手之所以關鍵,不只是“現在貴”,而是它天然會長期維持高價值占比

●靈巧手真正重要的地方,不只是“現在貴”,而是它的價值量很難像相機或雷達那樣快速標準化壓縮

–它是高價值密度模塊:在很小體積里同時塞進自由度、驅動、傳動、控制、觸覺和結構約束,單位體積內堆疊的價值量遠高于一般標準件。

–它直接決定機器人能不能從“會走”走向“會干活”:移動能力決定機器人能不能到達場景,靈巧手決定機器人能不能在場景里完成抓取、操作、交互和數采。

–它天然對應產品分層:三指、五指、帶不帶觸覺、控制精度、抓取穩定性,都會直接把整機分出不同版本與價格帶,因此它不僅影響BOM,還影響產品矩陣。

●這也是為什么靈巧手的價值占比現在大,未來大概率也會持續大

–隨著人形機器人從“展示運動能力”轉向“強調操作能力、抓取能力和訓練數據質量”,靈巧手的重要性不會下降。

–相反,它更容易成為下一階段最能拉開產品差異、最能承載高價值量的模塊。

關鍵發現四:因時是當前宇樹手部供應鏈里最重要的上游機會,未來供應鏈會繼續圍繞高價值模塊分層

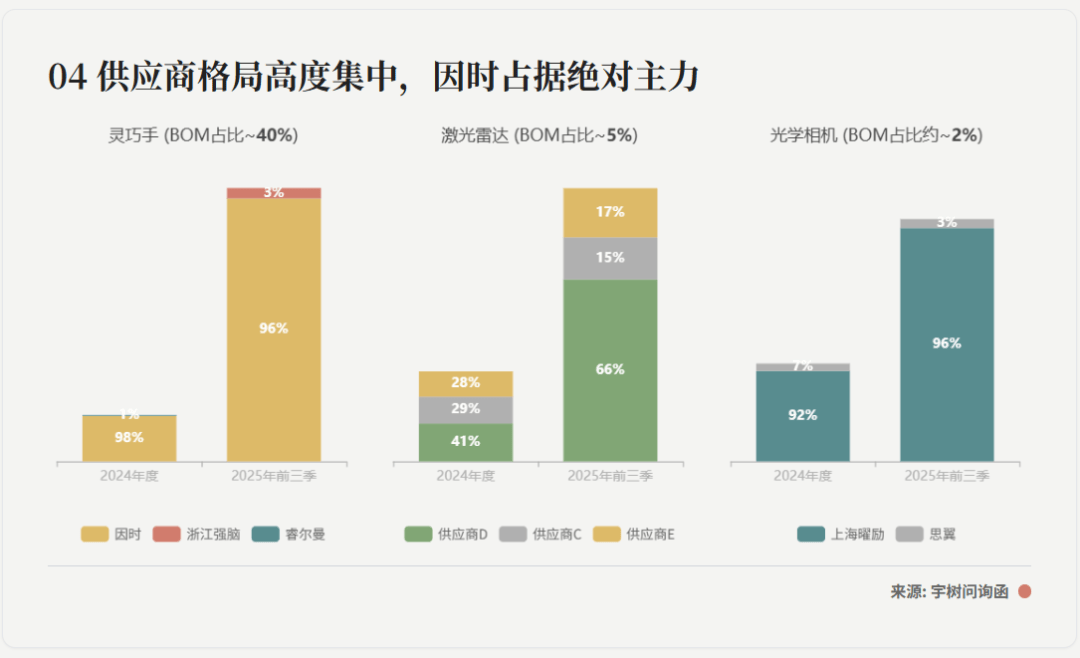

●從當前供應格局看,靈巧手已經出現高度集中化特征

–在宇樹現階段已披露的外采格局中,靈巧手高度集中,相機高度集中,激光雷達雖然仍保留多供應商結構,但也在繼續向頭部集中。

–靈巧手部分的披露最直接:

2024年:因時98%,睿爾曼1%

2025年前三季度:因時96%,浙江強腦3%

●這意味著因時已經是當前宇樹手部供應鏈里的絕對主供應商

–連續兩期96%+的份額,不是普通參與,而是已經基本鎖定當前量產階段的主供位置。

–更重要的是,因時供的不是邊緣配件,而是整機里最關鍵、最貴的增量模塊之一,這意味著它拿到的不是“低價值高份額”,而是高價值模塊上的高份額。

●因時能占住這個位置是三項硬優勢同時成立

–量產成熟度:因時已經完成從方案到量產的跨越,能夠穩定供貨、通過整機驗證并進入宇樹交付體系。

–成本性能比:在當前量產階段,因時提供的是宇樹最需要的“功能夠用、價格可控、整機可賣”的最優解。

–集成與交付能力:因時能穩定接入宇樹控制系統、完成調試測試并跟隨整機持續出貨。

●因此,因時就是當前宇樹供應鏈里最值得重視的上游機會

–它卡住的不是一個普通配件,而是一個同時具備高價值量、高差異化和高產品分層能力的核心模塊。

–從上游機會的質量看,手部供應鏈明顯優于很多已經高度標準化、價格更容易被壓縮的感知類器件,是現階段最值得持續跟蹤的上游方向。

●進一步往前看,未來供應鏈不會籠統走向“自研更多、外采更少”,而會出現更清晰的模塊分層

–價值量變化趨勢:感知類標準件的單位價值量大概率繼續走向標準化和壓縮;關節仍是整機底盤,但隨著規模與供應鏈成熟,其單機成本有望緩慢下降;靈巧手由于承擔操作、交互和數采價值,價值占比大概率維持高位,甚至繼續抬升。

–自研vs外采趨勢:宇樹未來更可能強化關節、靈巧手、能源系統等高價值模塊的接口標準、控制策略和系統集成能力,而不是簡單把所有制造環節都拉回來自制;對于像靈巧手這類技術棧復雜、量產與驗證要求高的模塊,更現實的方向是“定義權內收+專業供應商深度協同”,外部頭部供應商仍有長期空間。

–上游機會變化趨勢:真正有價值的上游機會,會從單純供貨轉向高價值模塊供給、關鍵子系統配套與聯合開發;對因時這類已經卡位主供、并具備量產、集成和迭代能力的供應商而言,未來更有可能獲得的不是一次性份額,而是更深的長期綁定和協同開發位置。

投訴建議

投訴建議

提交

ZEISS GEAR PRO 一鍵搞定特殊齒輪高精度測量

PCB板制造企業推薦?迅捷興科技:以“一站式”協同,賦能硬件創新全程

卓世科技與華沿機器人簽署合作協議 共筑工業具身智能產業新生態

伽利略(天津)技術有限公司斬獲2026機器人勇士挑戰賽雙料桂冠 四項大獎

金發科技亮相2026 CHINAPLAS國際橡塑展,以“塑造·循環·創想”驅動可持續未來